医療保険の概要~公的医療保険制度を中心に~

医療保険について多くの方に知って頂くために、弊社のホームページでは「医療保険とは?」について複数回にわたり記事を記載します。

今回の内容

①公的医療保険とは

②公的医療保険の種類

③公的医療保険の年齢別自己負担割合

①公的医療保険とは

公的医療保険は健康保険とも言います。

病気や怪我をした際に、病院へ行くと検査・診察・薬の処方などで医療費がかかります。

その医療費は全て実費だと高額になってしまい、収入が少ない世帯の場合は必要な医療を受けられない可能性が生じます。

安い自己負担で高度な治療を受けられるようにするために、国民全員で助け合う保険制度が『公的医療保険』です。

医療費に関する給付以外にも、出産や埋葬などに関係する給付もあります。

公的医療保険の特徴

【国民皆保険】

国民皆保険制度として、国民全員は公的医療保険に加入する必要があります。

年齢や職業などによって加入する公的医療保険の種類が異なります。

(詳しくは下記で説明します。)

【フリーアクセス】

保険証1枚があれば、自分の意志で医療機関を自由に選択して利用できます。

日本では当たり前のようになっていますが、世界的には素晴らしい制度との事です。

【社会保険方式を基本としつつ、公費も投入】

社会保険方式として下記の保険の種類ごとに保険料を納付しています。

保険料だけでは足りない医療費に対しては国や地方からの公費を投入します。

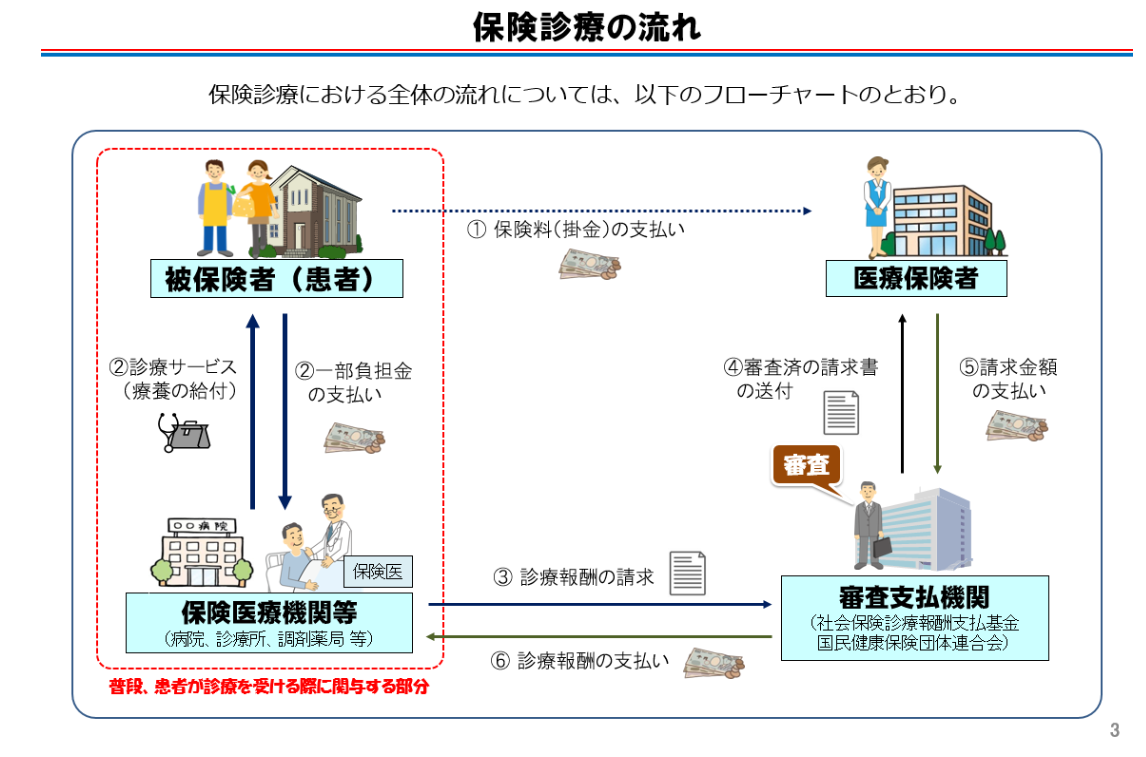

公的医療保険の保険診療の流れ

被保険者(患者様)は保険料を医療保険者へ支払い、保険証を得ています。

病気や怪我をした時に医療機関へ行った際に保険証を提示すると、自己負担額(全医療費の一部)を支払って、検査や診察などの診療サービスを受けます。

残りの医療費に関してですが、後日に医療機関から審査支払機関へ請求し、その請求が通れば、医療保険者→審査支払機関→医療機関の順で自己負担額以外の医療費が医療機関へと支払われます。

引用元:我が国の医療保険について、厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

民間の医療保険との違い

民間の医療保険は、任意で加入する保険です。

自分自身で民間の保険会社や、その会社のプランを選択して加入します。

主な趣旨としては「公的医療保険の給付に該当しない内容の費用に対する保障」です。

今回は公的医療保険を中心として内容なので、民間の医療保険についてのこれ以上の説明は割愛させていただきます。

②公的医療保険の種類

公的医療保険(健康保険)には大まかに、『被用者保険』『国民健康保険』『後期高齢者医療制度』の3種類があります。

被用者保険

雇用されている労働者(被用者)が加入する健康保険です。一定の条件を満たしているとその家族が扶養として加入できます。保険料は被用者と事業主で折半して支払います。

被用者保険の中にも職種によって種類があります。

【健康保険組合】

健康保険法に基づき、大企業が組織する保険組合の事です。

一つの企業で組織される『単一組合』と同種同業で組織された『総合組合』があります。

【協会けんぽ(全国健康保険協会)】

中小企業が加入する健康保険の事です。

【共済保険】

国家公務員や地方公務員、私立学校の教師が加入する健康保険です。

【船員保険】

船舶で働く方が加入する健康保険です。

保険料は被用者と事業主で、厳密には折半の割合ではありません。

国民健康保険

自営業の方や、無職の方が加入する健康保険です。

被用者保険とは違い、扶養の制度はありません。

保険料に関しては実費ですが、収入や状況によっては減額・免除になる場合があります。

後期高齢者医療制度

75歳以上の後期高齢者が対象です。(65 歳から 74 歳で一定の障害があり、本人の申請に基づき、広域連合の認定を受けた方も対象となります。)

現役世代や公費の支援によって、基本的には1割負担で医療を受けれる制度です。(所得などの条件で負担割合は変わります。)

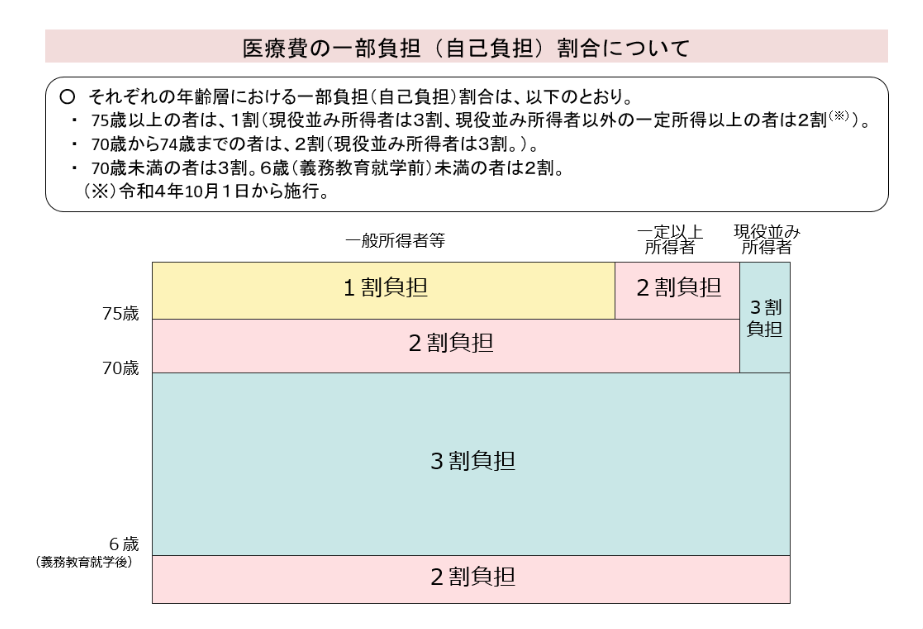

③公的医療保険の年齢別自己負担割合

今回の記事においては病気や怪我などで病院に支払った時の『自己負担の割合』について説明します。

この自己負担ではない、公的医療保険から支払われる給付は『療養の給付』と言います。

『療養の給付』に関しては別の記事でも説明しています。

『公的医療保険の給付の種類~病気や怪我の療養に対して~』

https://www.occasione.co.jp/2022-8-16/

【年齢別の自己負担割合】

『出生~小学校入学前』 2割

『小学校入学後~64歳』 3割

『64歳~74歳』 2割(現役並みの所得者:3割)

『後期高齢者医療制度該当者』 1割。(一定所得以上で現役並み未満の所得者:*2割、現役並みの所得者:3割)*令和4年10月以降

引用元:我が国の医療保険について、厚生労働省

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

後期高齢者医療制度の2割・3割がどういう基準か気になった方はおられると思います。

ただこの記事内で膨大な情報量になるのはどうかと思いますので、説明は割愛致します。

気になる方は下記のURLの内容をご覧ください。

・2割負担について『後期高齢者医療制度改正の周知広報用リーフレット、厚生労働省(下記URL)』

https://www.mhlw.go.jp/content/12400000/000880297.pdf

・3割負担について『(参考)医療保険制度の「現役並み所得者」について、厚生労働省(下記URL)』

https://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000033002.pdf

今回のまとめ

今回は『医療保険の概要~公的医療保険制度を中心に~』について説明しました。

重要な点としては…

「公的医療保険(健康保険)は国民全員で支えあって医療費の負担軽減などをする保険制度」

「公的医療保険は国民皆保険・フリーアクセス・社会保険方式を基本として公費投入などの特徴がある」

「公的医療保険は大まかに被用者保険・国民皆保険・高齢者医療制度の3種類」

「医療費の自己負担割合は基本的に3割負担だが、年齢や所得によっては1割・2割負担の場合がある」

という事です。

国民皆保険制度なので、生まれた時から公的医療保険があるのは当たり前と思ってらっしゃる方は多いでしょう。

今回の記事が皆様にとって、改めて公的医療保険について学ぶ機会になれば幸いです。

参考文献

『我が国の医療保険について、厚生労働省(下記URL)』

https://www.mhlw.go.jp/stf/seisakunitsuite/bunya/kenkou_iryou/iryouhoken/iryouhoken01/index.html

『医療保険制度の基礎知識、健康保険組合連合会 けんぽれん(下記URL)』

https://www.kenporen.com/health-insurance/m_knowledge/

『令和4年度船員保険の保険料率、全国健康保険協会 船員保険(下記URL)』

https://www.kyoukaikenpo.or.jp/senpo/g7/cat710/cat340/r4ryouritsu/

『後期高齢者医療制度改正の周知広報用リーフレット、厚生労働省(下記URL)』

https://www.mhlw.go.jp/content/12400000/000880297.pdf

『(参考)医療保険制度の「現役並み所得者」について、厚生労働省(下記URL)』

https://www.mhlw.go.jp/file/05-Shingikai-12601000-Seisakutoukatsukan-Sanjikanshitsu_Shakaihoshoutantou/0000033002.pdf

『山田芳子 編著・米澤裕美 著、図解でわかる社会保険 一番最初に読む本 改訂4版、株式会社アニモ出版、2018年』

『医療保険とは?』に関する他の記事

『公的医療保険の給付の種類~病気や怪我の療養に対して~』

https://www.occasione.co.jp/2022-8-16/

『公的医療保険の給付の種類~傷病手当金、出産や埋葬に対して~』

https://www.occasione.co.jp/2022-8-23/

『公的医療保険の自己負担軽減~ジェネリック、難病や子どもへの医療費助成制度~』

https://www.occasione.co.jp/2022-8-30/

弊社では【医療・介護の研修事業】を行っています。

投稿者プロフィール

最新の投稿

サルース・インパラーレ2026年6月24日『首の痛みの予防とケア』研修動画の配信・販売中

サルース・インパラーレ2026年6月24日『首の痛みの予防とケア』研修動画の配信・販売中 サルース・インパラーレ2026年6月10日『関節が硬くなるメカニズム』研修動画の配信・販売中

サルース・インパラーレ2026年6月10日『関節が硬くなるメカニズム』研修動画の配信・販売中 サルース・インパラーレ2026年5月27日『膝関節痛の予防とケア』研修動画の配信・販売中

サルース・インパラーレ2026年5月27日『膝関節痛の予防とケア』研修動画の配信・販売中 サルース・インパラーレ2026年4月29日『褥瘡の予防とケア』研修動画の配信・販売中

サルース・インパラーレ2026年4月29日『褥瘡の予防とケア』研修動画の配信・販売中